Траст, фаундейшн, фонд - основные тенденции и юрисдикции 2017 года

Траст, фаундейшн, фонд - основные тенденции и юрисдикции 2017 года

Юридическая консультация от нашей компании

Вводные положения:

- Клиент - налоговый и валютный резидент;

- Актив - ценные бумаги (облигации и акции);

- Местонахождение актива - расчетный и брокерский счет швейцарского банка;

- Доход - доход в виде дивидендов и купонный доход поступают на расчетный счет в швейцарском банке

(клиент хочет сохранить возможность распоряжения доходом прямо или косвенно);

- Объем актива - около 2 млн EUR;

- На данный момент актив оформлен лично на физическое лицо.

Задачи клиента

- обеспечение сохранности активов от потенциальных претензий третьих лиц

- обеспечение (по мере возможности) конфиденциальности структуры;

- оптимальность варианта с точки зрения налоговой нагрузки и налоговых последствии

(доход с ценных бумаг должен либо не подвергаться бремени налогообложения, либо

облагаться по минимальной ставке).

Предложение

Оптимальным вариантом решения поставленного вопроса для Вас является передача актива в зарубежный Траст,

либо Фаундейшн.

Ниже Вашему вниманию предоставлена подробная информация по каждой структуре и предложены оптимальные юрисдикции

для создания структуры.

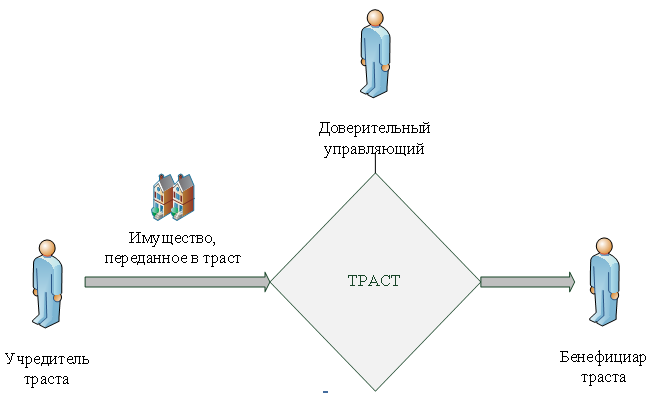

Что такое Траст?

Траст – это правоотношение, возникающее между тремя лицами, в котором Учредитель Траста – передаёт некоторое имущество другому лицу – управляющему Траста,

чтобы управляющий, считаясь собственником имущества, управлял им исключительно в интересах третьего лица – Бенефициара.

Каким образом обеспечивается защита активов?

Бенефициар является выгодоприобретателем, но не собственником переданного в Траст имущества. По этой причине обратить взыскание на такое имущество Бенефициара не представляется возможным.

Управляющий, в свою очередь, хотя и считается собственником Трастового имущества, не отвечает им по своим личным обязательствам. Поэтому взыскать с него такое имущество также невозможно.

Учредителя Траста также нельзя лишить такого имущества, поскольку оно передается в Траст на безвозмездной основе и при такой передаче Учредитель утрачивает на него какие-либо права.

Обратить взыскание на имущество Траста возможно только тогда, когда доказан фиктивный характер Траста или преступные намерения его участников, что представляется достаточно проблематичным, а в некоторых юрисдикциях практически невозможным.

Какое имущество может быть передано в Траст?

В Траст может быть передано любое имущество или имущественные права – наличные деньги, ценные бумаги, движимое или недвижимое имущество, интеллектуальная собственность, страховые полисы и т.д. Не допускается имущество, передача которого прямо запрещена законодательством страны учреждения Траста.

Конфиденциальность

Информация об Учредителе и Бенефициаре Траста указывается только в Трастовом соглашении, которое не доступно для третьих лиц и, в большинстве юрисдикций, не подлежит регистрации в публичных реестрах. На лицах, имеющих доступ к данным сведениям, лежит обязанность по сохранению их в тайне, за разглашение которой предусматривается имущественная ответственность.

Степень публичности информации о доверительном управляющем зависит от законодательных требований конкретной страны учреждения Траста.

Срок траста

Срок действия Трастового соглашения устанавливается самими участниками соглашения. В некоторых юрисдикциях могут быть предусмотрены предельные сроки.

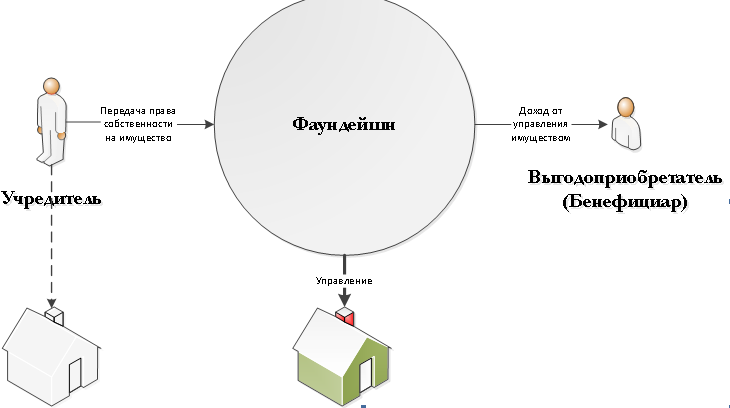

Что такое Фаундейшн?

Фаундейшн – это не имеющее владельцев юридическое лицо, которому его создатель (учредитель) передаёт своё имущество для того, чтобы фаундейшн владел и управлял этим имуществом на благо указанных учредителем лиц (бенефициаров) или для достижения указанных учредителем целей.

Для каких целей создаётся фаундейшн?

- Для частных семейных целей, когда, к примеру, учредитель создаёт фаундейшн для управления семейным имуществом на благо членов семьи и последующих потомков. В результате чего учредитель может быть уверен, что семейное имущество в течении столетий будет сохранено и расходоваться в полном соответствии с его пожеланиями.

- Для благотворительных целей, когда фаундейшн владеет и распоряжается имуществом для реализации благотворительных проектов.

- В некоторых странах закон позволяет создать фаундейшн, который сочетает в себе как частные семейные, так и благотворительные цели.

Управление фаундейшн

Для управления капиталом и деятельностью фаундейшн создается попечительский совет, который решает на что расходовать средства фонда. В крупных фаундейшн помимо попечительского совета создаются и так называемые грантовые комитеты, в которые приглашаются эксперты. В этом случае, решения о выделении финансирования на тот или иной проект принимают с участием экспертов.

Благодаря гибкости законодательства ряда стран учредитель имеет право самостоятельно определить не только состав исполнительных и контрольных органов, но и порядок их взаимодействия и работы.

Совет фаундейшн

Совет – главный управляющий и представительский орган, который состоит из директоров, чьё количество определяется учредителем. Законодательство некоторых юрисдикций имеет определенные требования к количеству и резидентности директоров.

Контроль за деятельностью фаундейшн

Протектор или ревизионный контролирующий орган

Назначенный учредителем Протектор контролируют деятельность совета, проверяя её на соответствие установленным целям. Совет регулярно отчитывается перед протектором о своей деятельности. В некоторых юрисдикциях назначение протектора является обязательным, в некоторых – добровольным. Как правило, учредители в качестве протектора назначают своих доверенных лиц.

Для проверки финансовой деятельности назначается независимый аудитор, который осуществляет разовые и регулярные проверки финансовой деятельности фаундейшн. Наличие постоянного ревизионного органа обязательно только для благотворительных фаундейшн. Тем не менее, по желанию учредителя, такой орган может быть создан и в частном фаундейшн.

Зачем необходим фаундейшн?

Средство защиты активов

При передаче имущества в фаундейшн учредитель утрачивает в отношении него право собственности, что лишает кредиторов учредителя возможности обратить взыскание на переданное имущество.

Кредиторы смогут обратить взыскание только тогда, когда смогут доказать, что фаундейшн был создан учредителем исключительно с целью ухода от ответственности перед кредиторами.

Планирование наследства

Передавая имущество в фаундейшн учредитель может быть уверен, что оно будет распределено между наследниками. Фаундейшн в таком случае будет играть роль своего рода душеприказчика и строго соблюдать указанные учредителем условия.

Создавая фаундейшн, учредитель указывает перечень передаваемого имущества, имена бенефициаров (наследников), полномочия исполнительного и контрольного органов фаундейшн, порядок распределения доходов в пользу бенефициаров, срок существования фаундейшн и другие условия.

Конфиденциальность

В большинстве юрисдикций та часть учредительных документов, которая содержит важную конфиденциальную информацию об учредителе, бенефициарах и имуществе фаундейшн, не доступна для третьих лиц.

Налогообложение

Если фаундейшн не ведет коммерческую деятельность или ведет её вне территории страны, где он создан, налог на доход не взимается. Однако, в некоторых юрисдикциях возможно взимание ежегодного налога на капитал, а также «гербового сбора» при регистрации.

Имущество

Как правило, переданное в фаундейшн имущество освобождаются от налогообложения, если это не недвижимость, расположенная в стране регистрации фаундейшн.

Доход бенефициаров

Доход бенефициаров также не подлежит налогообложению, если он извлекается за пределами страны регистрации фаундейшн. Для этих целей из числа потенциальных бенефициаров исключаются резиденты страны регистрации фаундейшн.

Имущество фаундейшн

В большинстве юрисдикций в фаундейшн может быть передано любое имущество: наличные деньги, акции и иные ценные бумаги, движимое и недвижимое имущество, интеллектуальная собственность, страховые полисы и другое имущество.

Срок фаундейшн

Срок жизни фаундейшн устанавливается учредителем. Вообще, фаундейшн имеет возможность существовать автономно от своего создателя бесконечно долго, инвестируя свои средства и тем самым увеличивая свой капитал. Самый старый фаундейшн в мире был основан в Великобритании ещё в первом веке нашей эры, и он до сих пор существует и осуществляет свою деятельность.

Беря во внимание вводные данные клиента, лучшей структурой является создание фаундейшн в Лихтенштейне, Нидерландах, либо Австрии.

Ниже предоставлена подробная информация по каждой юрисдикции и расчет стоимости создания структуры.

1. Лихтенштейн

Правовое регулирование

Закон о лицах и организациях (Personen und Gesellschaftsrecht, PGR) от 1926 года с последующими изменениями.

Конфиденциальность

Информация о бенефициарах является конфиденциальной и может быть раскрыта только по решению суда.

Защита от кредиторов

Кредиторы не смогут обратить взыскание на переданное имущество, так как оно становиться собственностью фаундейшн. Кредиторы имеют право оспорить передачу имущества только в случае установления факта, что передача явилась актом мошенничества в отношении кредиторов.

Контроль

Учредитель имеет возможность быть управляющим, протектором или бенефициаром, сохраняя, таким образом, возможность контролировать действия фаундейшн.

Отсутствие налогообложения

Если фаундейшн получил доход за пределами Лихтенштейна, то он освобождается от всех налогов, включая подоходный налог и налог на прирост капитала. Выплаты бенефициарам также освобождены от налогообложения.

Срок существования

По выбору учредителя фаундейшн может существовать без ограничения срока или создаваться на определенный срок или на срок до отзыва учредителем своего волеизъявления.

Имущество

В фаундейшн может быть передано любое имущество: наличные деньги, акции и иные ценные бумаги, интеллектуальная собственность, страховые полисы и другое имущество.

Стоимость регистрации и годового содержания:

| Услуга | Стоимость |

|---|---|

| Регистрация, ежегодный налог | EUR 18 490,00 |

| Ежегодный налог | |

| 1-й год содержания | |

| 2-й год (каждый последующий год) содержания | EUR 19 820,00 |

| Ежегодный налог | |

| Ежегодные административные расходы |

2. Нидерланды (STAK)

Правовое регулирование

Основные положения содержатся в Гражданском кодексе Нидерландов, Книга 2: 285-304.

Конфиденциальность

Информация о держателе депозитарных расписок не подлежит публикации. Фаундейшн регистрируется в Торговом Регистре в качестве единственного владельца акций.

Защита от кредиторов

Кредиторы бывшего собственника акций не смогут обратить взыскание на переданные в фаундейшн акции, так как после передачи акции будут принадлежать фаундейшн. Однако, в течении трёх лет кредиторы имеют право оспорить передачу имущества в случае установления факта, что передача явилась актом мошенничества в отношении кредиторов.

Контроль

Учредитель фаундейшн имеет право быть одновременно его управляющим, сохраняя, таким образом, возможность контролировать его деятельность.

Отсутствие налогообложения

Владение и управление активами других компаний не расценивается как осуществление предпринимательской деятельности. Таким образом, фаундейшн не будет облагаться корпоративным налогом на прибыль.

Бенефициары освобождаются от уплаты подоходного налога, если они находятся вне территории Нидерландов, не осуществляют в Нидерландах какую-либо предпринимательскую деятельность, не учреждены и не имеют постоянного представительства (для юр. лиц).

Срок существования

Учредитель имеет право самостоятельно определить срок существования фаундейшн, который может быть создан и без ограничения срока.

Стоимость регистрации и годового содержания

Услуга |

Стоимость |

| Процедура проверки клиента, составление устава, осуществление регистрационных мероприятий, услуги директора, предоставление юридического адреса, оплата регистрационных сборов и услуг нотариуса в Нидерландах. | EUR 19 270,00 |

| Годовое содержание зависит от количества операций в течении года. | _ |

В случае дополнительных вопросов, пожалуйста, обращайтесь, мы будем рады помочь.

С уважением,

Олеся Бажутова

Партнер компании

Law & Trust International